Pronampe beneficiará cerca de 4,5 milhões de pequenos negócios frente à crise causada pela Covid-19.

9 de junho de 2020

Postado por: Alexandre Batista

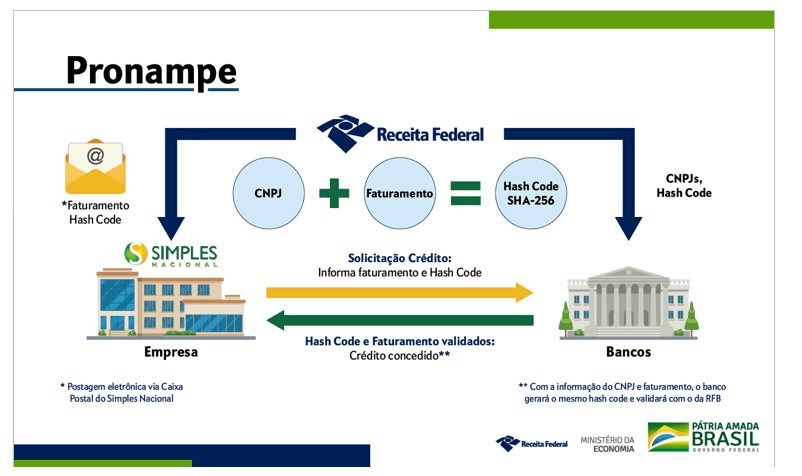

A Receita Federal iniciará envio de comunicado às Microempresas (ME) e Empresas de Pequeno Porte (EPP), com a informação do valor da receita bruta, com base nas declarações desses contribuintes ao fisco, para viabilizar a análise à linha de crédito do Pronampe, junto às instituições financeiras.

Nesta primeira etapa, receberão o comunicado, a partir de 9 de junho, via Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) as ME e EPP optantes pelo Simples Nacional.

Numa segunda etapa, que terá início, a partir do dia 11 de junho, o comunicado será enviado via Caixa postal localizada no e-CAC às ME e EPP não incluídas no Simples Nacional.

Terão direito ao programa as empresas com data de abertura até 31/dezembro/2019. Somente receberão os comunicados as ME e as EPP que declararam, respectivamente, suas receitas nas respectivas declarações da tabela acima (Origem das informações enviadas pela RFB).

Caso exista divergência na informação da receita bruta ou não tenha ocorrido a entrega da respectiva declaração, a retificação ou inclusão da informação de receita bruta deverá ser realizada por meio da respectiva declaração.

O detalhamento da medida está na Portaria RFB nº 978 de 8 de junho de 2020, publicada no Diário Oficial da União de hoje (09/06).

O Pronampe, que poderá ser acessado por um total de aproximadamente 4,58 milhões de Microempresas e Empresas de Pequeno Porte (cerca de 3.8 milhões do Simples e cerca de 78o mil de fora do Simples), prevê como regra geral, que a linha de crédito corresponderá a no máximo 30% (trinta por cento) da receita bruta anual, calculada com base no exercício de 2019.

No caso das empresas que tenham menos de 1 (um) ano de atividade, a linha de crédito concedida corresponderá ao maior valor apurado, desde o início das suas atividades, entre:

· 50% (cinquenta por cento) do seu capital social; ou

· 30% (trinta por cento) da média de seu faturamento mensal.

Os recursos recebidos no âmbito do Pronampe servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro, vedada a sua destinação para distribuição de lucros e dividendos entre os sócios.

A medida não será aplicada às Microempresas, Empresas de Pequeno Porte que iniciaram as suas atividades em 2020, conforme estabeleceu a Lei nº 13.999, de 18 de maio de 2020, que instituiu o programa.

A Receita Federal está trabalhando para facilitar a adesão das Micro e Pequenas Empresas ao Pronampe, tornando mais fácil para as empresas interessadas comprovarem a sua receita declarada, entretanto, a concessão depende da instituição financeira participante do programa.

Clique aqui para acessar o “Perguntas e Respostas” sobre o Pronampe, produzido pela RFB.

Fonte: Receita Federal

——————————————————————————————————————————————————————

Saiba mais:

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE) é um programa de governo federal destinado ao desenvolvimento das microempresas e empresas de pequeno porte que foi instituído pela Lei nº 13.999, de 18 de maio de 2020.

IMPORTANTE:

Os efeitos e a aplicação do PRONAMPE estão condicionados à regulamentação da Secretaria Especial de Produtividade, Emprego e Competitividade do Ministério da Economia (SEPEC), ao aporte de recursos da União ao Fundo Garantidor de Operações (FGO) e à adesão das instituições financeiras interessadas na execução do programa.

1) O que é o PRONAMPE?

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE) é um programa de governo destinado ao desenvolvimento e o fortalecimento dos pequenos negócios. Foi instituído pela Lei nº 13.999, de 18 de maio de 2020. Essa Lei também altera as seguintes Leis:

- Nº 13.636, de 20 de março de 2018,

- Nº 10.735, de 11 de setembro de 2003, e

- Nº 9.790, de 23 de março de 1999.

2) A quem se destina o PRONAMPE?

O Pronampe é destinado aos microempreendedores individuais, microempresas e empresas de pequeno porte. Ou seja, às pessoas a que se referem os incisos I e II do caput do art. 3º da Lei Complementar nº 123, de 14 de dezembro de 2006, considerada a receita bruta auferida no exercício de 2019 são os principais beneficiários do programa.

3) Onde posso conseguir o PRONAMPE?

Os interessados devem primeiro saber na instituição financeira com a qual mantém relacionamento bancário se estão operando linha de crédito do PRONAMPE. Caso não esteja, recomenda-se pesquisar quais instituições estão operando o programa. Em breve disponibilizaremos uma lista das instituições operadoras.

4) Qual é a fonte de recursos para as operações de crédito do PRONAMPE?

A fonte de recursos para operar o PRONAMPE é das próprias instituições financeiras. Não haverá investimento de recursos do governo.

5) Quais são as instituições financeiras operadoras?

Poderão aderir ao Pronampe, segundo a Lei:

- Banco do Brasil S.A.,

- Caixa Econômica Federal,

- Banco do Nordeste do Brasil S.A.,

- Banco da Amazônia S.A.,

- Bancos estaduais e as agências de fomento estaduais,

- Cooperativas de crédito e os bancos cooperados,

- Instituições integrantes do sistema de pagamentos brasileiro,

- Plataformas tecnológicas de serviços financeiros (fintechs),

- Organizações da sociedade civil de interesse público de crédito, e

- Demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil

Observação:

– As instituições citadas devem aderir ao programa para oferecer a linha de crédito nas condições estipuladas.

– As Empresas Simples de Crédito estão autorizadas a operarem o PRONAMPE por meio de convênios com instituições financeiras públicas.

6) Quais são as características e condições gerais do PRONAMPE?

Deve haver um limite de operações por empresa. A empresa poderá tomar empréstimos de até 30% da receita bruta anual registrada em 2019. Veja nas tabelas abaixo alguns exemplos por porte de empresa:

MEI – Microempreendedor Individual

| RECEITA BRUTA ANUAL (R$) | LIMITE DA OPERAÇÃO (R$) |

|---|---|

| 40.000,00 | 12.000,00 |

| 81.000,00 | 24.300,00 |

Microempresas

| RECEITA BRUTA ANUAL (R$) | LIMITE DA OPERAÇÃO (R$) |

|---|---|

| 200.000,00 | 60.000,00 |

| 360.000,00 | 108.000,00 |

Empresa de Pequeno Porte

| RECEITA BRUTA ANUAL (R$) | LIMITE DA OPERAÇÃO (R$) |

|---|---|

| 800.000,00 | 240.000,00 |

| 4.800.000,00 | 1.440.000,00 |

Para empresas com menos de um ano de funcionamento, o limite de empréstimo será de até 50% do capital social ou até 30% da média do faturamento mensal, o que for mais vantajoso. Veja o exemplo da tabela seguinte:

| PORTE | CAPITAL SOCIAL (R$) | VALOR EMPRÉSTIMO PELO CAPITAL SOCIAL (R$) | MÉDIA DO FATURAMENTO MENSAL (R$) | VALOR EMPRÉSTIMO PELO FATURAMENTO (R$) |

|---|---|---|---|---|

| Empresa A | 50.000,00 | 25.000,00 | 30.000,00 | 9.000,00 |

| Empresa B | 50.000,00 | 25.000,00 | 75.000,00 | 22.500,00 |

| Empresa C | 100.000,00 | 50.000,00 | 160.000,00 | 48.000,00 |

| Empresa D | 100.000,00 | 50.000,00 | 170.000,00 | 51.000,00 |

Nesse exemplo, para as empresas A, B, C é mais vantajoso fazer o empréstimo considerando o capital social. Apenas para a empresa D é mais vantajoso obter o empréstimo pela média do faturamento. Note que somente é mais vantajoso pela média do faturamento se essa for superior ao capital social + 70%.

Finalidade do crédito:

As operações de crédito poderão ser utilizadas para investimentos e capital de giro isolado ou associado ao investimento. Isso significa que as micro e pequenas empresas poderão usar os recursos obtidos para realizar investimentos (adquirir máquinas e equipamentos, realizar reformas) e/ou para despesas operacionais (salário dos funcionários, pagamento de contas como água, luz, aluguel, compra de matérias primas, mercadorias, entre outras).É proibido o uso dos recursos para distribuição de lucros e dividendos entre os sócios do negócio.

Taxa de juros:

A taxa de juros máxima é de Selic + 1,25% ao ano. Isto é, o banco pode praticar uma taxa menor, nunca maior.

Prazo limite para contratação da linha de crédito:

As operações devem ser contratadas em até 3 meses a partir de 18/05/2020, data de promulgação da Lei que instituiu o PRONAMPE, podendo ser prorrogado por mais 3 meses.

Prazo total de pagamento:

As parcelas do empréstimo deverão ser quitadas no prazo máximo de 36 meses.

Prazo de carência:

No momento não há prazo de carência para começar a pagar a dívida. Ficará a cargo do agente financeiro conceder ou não prazo de carência, cada banco define a data do início do pagamento. Ou seja, o pagamento da primeira parcela poderá ocorrer no mês seguinte à contratação da linha de crédito. Inicialmente era previsto um período de até 180 dias para começar a pagar as parcelas do empréstimo, porém esse prazo foi vetado pelo poder executivo. Há possibilidade de o congresso derrubar esse veto. Acompanhe este artigo que vamos lhe informar todas as ações do PRONAMPE.

Garantias:

Poderá ser exigida garantia pessoal referente ao valor do empréstimo acrescido dos encargos; salvo nos casos de empresas constituídas e em funcionamento há menos de 1 (um) ano, cuja garantia pessoal poderá alcançar até 150% (cento e cinquenta por cento) do valor contratado, mais acréscimos.As instituições financeiras que aderirem ao PRONAMPE poderão requerer a garantia do Fundo Garantidor de Operação – FGO, regido pela Lei n° 12.087 de 2009 e administrado pelo Banco do Brasil, em até 85% do valor da operação.O FGO terá aporte da União no valor de R$ 15,9 bilhões destinado às garantias das operações de crédito contratadas junto aos agentes financeiros operadores do PRONAMPEO Fundo de Aval às Micro e Pequenas Empresas (FAMPE) pode ser utilizado em complemento ao FGO nas instituições financeiras já conveniadas com o Sebrae.

7) Existe alguma penalidade para o empreendedor?

Antes de contratar linha de crédito vinculado ao PRONAMPE, o empreendedor deve estar atento aos seguintes aspectos que constam da Lei:Todos os tomadores dessa linha de crédito deverão manter o mesmo número ou mais de empregados do que havia na da publicação da Lei (18 de Maio de 2020).Caso o empregador forneça informações não verdadeiras sobre o número de empregados implicará o vencimento antecipado da dívida pela instituição financeira.

8) Além da possibilidade de utilizar o FAMPE, o Sebrae terá algum outro papel no programa?

Caso haja autorização por parte dos tomadores das linhas de crédito no âmbito do PRONAMPE, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) receberá os dados cadastrais das operações concedidas, para oferecer serviços de orientação, capacitação, consultoria e ferramentas de gestão para as microempresas destinatárias da linha de crédito.

9) Existe outros aspectos importantes?

A Lei nº 13.999 que institui o PRONAMPE altera a Lei n° 13.636/2018, que trata do Programa Nacional de Microcrédito Produtivo Orientado (PNMPO). Entre as alterações destaca-se:

- As Empresas Simples de Crédito (ESC) foram inseridas como operadoras do PNMPO (Programa Nacional de Microcrédito Produtivo Orientado), alterando o parágrafo 3º do artigo 1º da Lei 13.636, incluindo o inciso XV.

- O Sebrae também foi inserido como operadoras do PNMPO, alterando o parágrafo 3º do artigo 1º da Lei 13.636, incluindo o inciso XIV. O papel do Sebrae no PNMPO não é conceder crédito, mas sim preparar o interessado para uma decisão consciente, antes de solicitar o crédito nos agentes financeiros.

- As Empresas Simples de Crédito (ESC) foram autorizadas a operarem o PNMPO por meio de convênios com instituições financeiras públicas.

Escrito por Equipe da Unidade de Capitalização e Serviços Financeiros do Sebrae Nacional.